한국타이어앤테크놀로지 주가 전망 테슬라 관련주 한국타이어 분석

한국타이어앤테크놀로지

수익률 악화

한국타이어앤테크놀로지 주요 사업

한국타이어 두가지 사업 부문으로 구성되어 있는 Global Tire 기업입니다.

□ 타이어 사업부문

타이어를 제조 • 판매

□ 타이어를 제외한 기타 사업부문

일반기계 • 금형을 제조 및 판매

한국타이어 시장점유율 국내 30%~40% 추정 3년간 3사 점유율 90%내외로 과점시장을 형성하고 있어요. 한국타이어 본사를 거점으로 한국과 미주 • 중국에 총 6개의 지역본부를 갖추고 있으며 5개국에 걸쳐 8개의 타이어 생산공장이 있습니다.

한국타이어앤테크놀로지 실적

2020년 9월 전년동기 대비 연결기준 한국타이어 매출액은 10.2% 감소, 영업이익은 6.1% 감소, 당기순이익은 41.5% 감소하였어요.

한국타이어 주 사업 타이어부문 매출 하락으로 매출액 감소하였고 설비 신설 등의 영향으로 영업이익 감소 및 관계기업투자 손해의 영향으로 당기순이익 큰 폭으로 하락하였습니다.

한국타이어앤테크놀로지 주주

한국타이어앤테크놀로지 최대 주주는 한국테크놀로지그룹 외 특수관계인 3인이 한국타이어 지분 43.24% 보유하고 있습니다. 한국타이어앤테크놀로지 이대 주주는 국민연금공단이 한국타이어앤테크놀로지 지분 9.23% 보유하고 있습니다.

한국타이어는 후계승계 작업을 끝마친 듯 보입니다. 조현범 한국테크놀로지그룹 사장이 최대 주주로 올라 서며 사실상 한국테크놀로지그룹을 이끌 3세 경영인 조현범 사장이 낙점된 것으로 시장은 보고 있어요.

한국타이어앤테크놀로지 배당금

한국타이어앤테크놀로지 배당금은 배당수익율이 1.37% 입니다. 한국타이어앤테크놀로지 배당금은 미정 입니다.

2018년 한국타이어앤테크놀로지 배당금 : 450원

2019년 한국타이어앤테크놀로지 배당금 : 550원

2020년 한국타이어앤테크놀로지 배당금 : 미정

한국타이어앤테크놀로지 주가 전망 증권사 투자의견

DB금융투자 김평모 한국타이어앤테크놀로지 주가 전망 분석

1년 P Q 개선 구간 진입

□ M/S 상승 기업의 저평가

□ 4Q20, 실적 회복 지속

한국타이어앤테크놀로지 목표주가는 최대 48,000원이며 한국타이어앤테크놀로지 투자의견 BUY 매수의견을 지지했습니다.

한국타이어앤테크놀로지 주가 개인적인 전망

18일 장이 열리기 전 한국타이어가 중국 상하이 공장에서 생산되는 테슬라의 전기차 모델Y에 19인치 타이어를 공급하고 있다는 소식이 전해졌어요. 한국타이어는 2016년부터 테슬라의 보급형 전기차인 모델3에 타이어를 공급해온 데 이어 모델Y에도 타이어를 납품하며 한국타이어테크놀로지 주가도 급등할 것으로 예상됩니다.

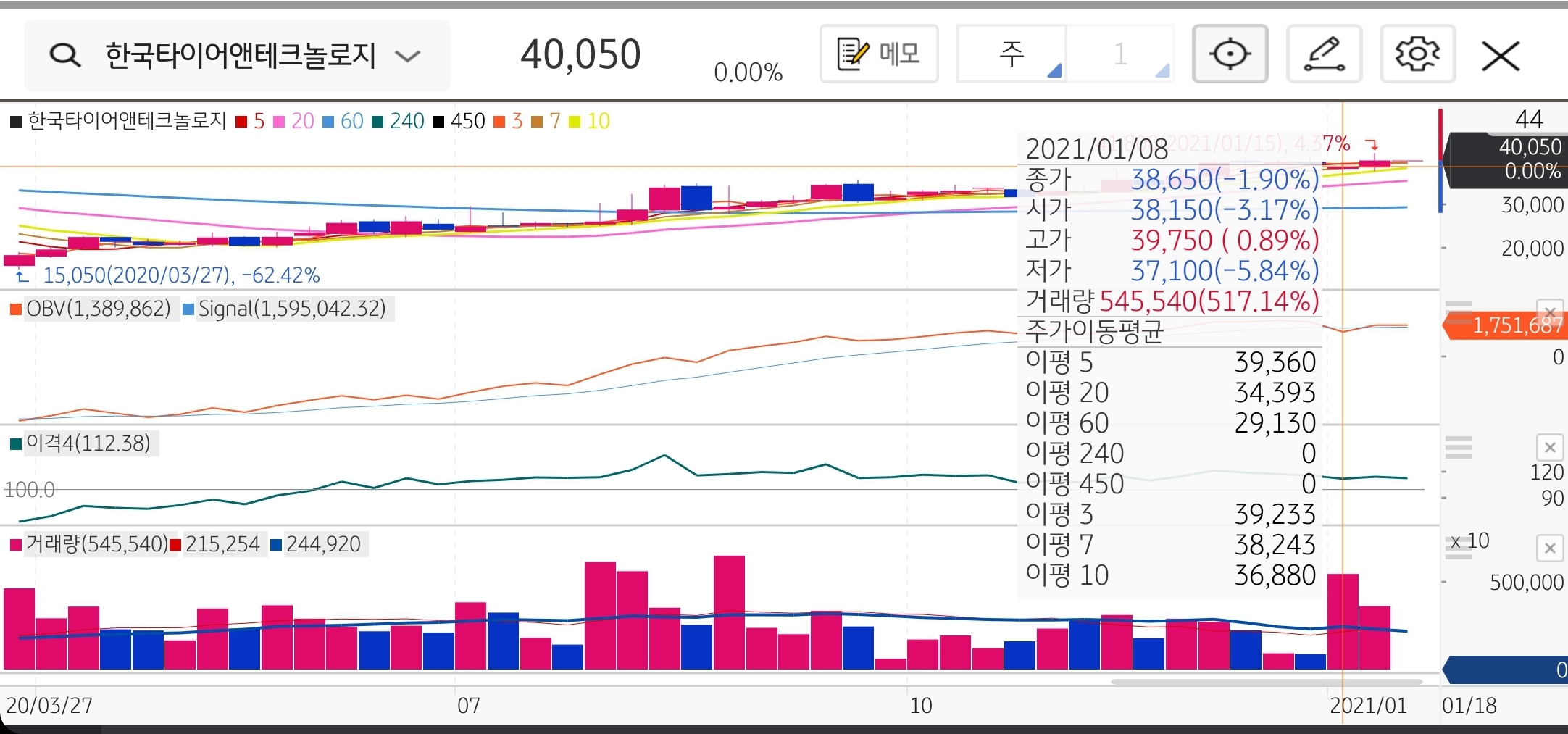

한국타이어 주가 전망 위해 한국타이어 주봉차트를 보면 정말 이쁜 모양으로 한국타이우 주가 우상향 중인데요. 오늘 테슬라에 타이어 보급 소식으로 급등이 예상됩니다. 이미 주가가 올라가기 위한 거래량도 충분해 보이고요. 평소대비 거래랭이 500%나 상승한 것 보이시죠. 주가상승 여력이 좋아보여요.

구독과 좋아요 부탁해요. 질문이 있으신 분들은 댓글로 남겨주시면 성실히 답변할게요. 감사합니다.

'탱남편과 함께하는 주식일기 > 국내주식이야기' 카테고리의 다른 글

| 삼성전자 주가 전망 이재용 법정구속 이후 삼성전자 전망 (0) | 2021.01.18 |

|---|---|

| 2차전지 관련주 현대위아 주가 전망 (0) | 2021.01.18 |

| 삼성전기 주가 전망 자율주행 MLCC 관련주 삼성전기 투자포인트 분석 (1) | 2021.01.17 |

| 기아차 주가 전망 전기차 관련주 기아차 투자포인트 분석 (0) | 2021.01.16 |

| 아모레퍼시픽 주가 전망 중국 화장품 관련주 아모레퍼시픽 투자포인트 분석 (1) | 2021.01.16 |

최근댓글